In dieser dreiteiligen Serie werden wir besprechen, wie der chinesische Markt für Medizinprodukte von der Pandemie betroffen war und wie Experten erwarten, dass er sich durch seine Erholung neu definieren wird.

Teil 1: Nicht nur das Zeug von schlechter Qualität

Merely one year ago, the city of Wuhan went under lockdown at the start of the 2020 Chinese New Year. This unprecedented event was the beginning of a series of COVID-19 lockdowns that first cascaded to the rest of the Hubei province, China, and eventually the rest of the world. This disruption threw a wrench in the well-oiled engine that is the second largest economy in the world.*

Ein wesentlicher Aspekt für das Verständnis, wie sich China von COVID-19 erholen wird, besteht darin, zunächst die Größe und das Wachstum seiner Bevölkerung und seines Gesundheitsmarktes im Laufe der Jahre zu verstehen. Die Wachstumsrate der chinesischen Gesundheitsausgaben stieg seit 2000 von 68,8 Mrd. USD auf 987,6 Mrd. USD im Jahr 2019. Das BIP des Landes ist im gleichen Zeitraum von 1,2 Billionen USD auf 14,34 Billionen USD gestiegen. China überholte Japan als zweitgrößte Volkswirtschaft im Jahr 2010 und ist seitdem den Vereinigten Staaten auf den Fersen. Trotz des schnellen Bevölkerungswachstums in China seit der Jahrtausendwende haben die außergewöhnlichen Wachstumsraten des BIP und des Gesundheitssektors dazu beigetragen, die Pro-Kopf-Gesundheitsausgaben von 42,10 USD auf 501,10 USD zu steigern. Beachten Sie, dass diese Zahl zwar von den USA (10.623,80 USD/Kopf) oder der EU (3.524,70 USD/Kopf) in den Schatten gestellt wird, China jedoch Südasien (67,20 USD/Kopf) übertroffen und den Nahen Osten und Nordafrika (520,90 USD/Kopf) eingeholt hat.

|

Aktuelle Gesundheitsausgaben pro Kopf (aktuell in USD) |

||||||||||

|

|

2000 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

China |

42.1 |

236.4 |

281.7 |

326.0 |

359.3 |

390.1 |

395.4 |

437.3 |

501.1 |

|

|

Vereinigte Staaten |

4,564.5 |

8,130.8 |

8,399.2 |

8,599.5 |

9,023.6 |

9,491.1 |

9,877.9 |

10,209.6 |

10,623.8 |

|

|

Europäische Union |

1,431.7 |

3,521.0 |

3,294.8 |

3,461.8 |

3,536.0 |

3,037.0 |

3,102.6 |

3,273.0 |

3,524.7 |

|

|

Südasien |

17.5 |

44.7 |

45.0 |

51.4 |

53.1 |

55.1 |

56.9 |

64.3 |

67.2 |

|

|

Naher Osten und Nordafrika |

147.8 |

391.2 |

414.2 |

431.7 |

453.7 |

429.3 |

452.5 |

501.5 |

520.9 |

|

|

Welt |

479.8 |

988.7 |

999.0 |

1,015.7 |

1,039.8 |

999.0 |

1,020.7 |

1,064.7 |

1,110.8 |

|

|

Erstellt aus: World Development Indicators |

||||||||||

Zusammen mit der expandierenden Basis des Gesundheitssektors entwickelt sich Chinas Markt für Medizinprodukte in einem hervorragenden Tempo. Dieser spezifische Sektor ist einer der am schnellsten wachsenden Marktsektoren in China. Im Jahr 2018 erreichte der Markt für Medizinprodukte 78,81 Mrd. USD, was einem Wachstum von 22 % gegenüber dem Vorjahr entspricht. Diese Veränderung des robusten zweistelligen Wachstums ist auf dynamische Regulierungen zurückzuführen, zu denen die Beschaffung in Krankenhäusern zu 70 % beigetragen hat.Traditionell war der Markt für Medizinprodukte in China für große Mengen an Verbrauchsmaterialien, Hilfsmitteln, Mechanotherapiegeräten und Rollstühlen bekannt. Es bestand eine große Abhängigkeit von ausländischen Importen bei der Beschaffung von benötigten hochwertigen Verbrauchsmaterialien, da diese traditionell nicht in der Region hergestellt wurden. Jetzt gibt es eine Verschiebung hin zu mehr im Inland hergestellten hochwertigen Hochrisiko-Produkten.

Einer der treibenden Faktoren für die steigende Nachfrage, diese High-End-Produkte in China herstellen zu lassen, ist die alternde (und zunehmend wohlhabende) Bevölkerung. Im Jahr 2000 machte die Altersgruppe 50+ 18,4 % der Bevölkerung aus; 20 Jahre später ist der Anteil dieser Gruppe auf 33,6 % angestiegen. Das bedeutet, dass die Menschen über 50 von weniger als einem Viertel auf über ein Drittel der Bevölkerung angewachsen sind. Für das Jahr 2050 wird prognostiziert, dass diese demografische Gruppe mit 51,3 % den größten Teil der Bevölkerung ausmachen wird. Zwar wird die alternde Bevölkerung Chinas Wachstum in der Zukunft etwas bremsen, aber diese wachsende Bevölkerungsgruppe wird auch in der Lage sein, mehr denn je für Gesundheitsdienstleistungen auszugeben. Der zweite Grund für diesen Nachfrageanstieg ist die zunehmende Verbreitung chronischer Krankheiten. Es gibt eine fortschreitende Verschiebung der Krankheitslast hin zu chronischen, nicht übertragbaren Krankheiten, von denen die am stärksten belastenden die ischämische Herzkrankheit, der Schlaganfall, die chronisch obstruktive Lungenerkrankung (COPD) und Typ-2-Diabetes sind. Die ältere Bevölkerung benötigt auch bestimmte Medizinprodukte, die typischerweise mit altersbedingten Beschwerden einhergehen. Es wird erwartet, dass China innerhalb der nächsten 10 Jahre die Nummer eins auf dem Markt für orthopädische Geräte werden wird.

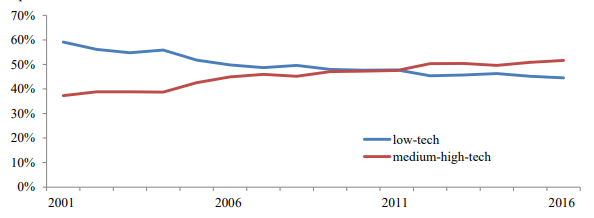

Chinas Markt für Medizinprodukte diversifiziert sich auch in Bezug auf den Wert der Produkte und Innovationen. Während der Markt immer noch starke Umsätze mit Low-End-Produkten in hohen Stückzahlen verzeichnet, steigt dieser Sektor der Wirtschaft schnell in der Wertschöpfungskette nach oben. Eine Kombination aus einem robusten Gesundheitsmarkt, ausländischen Direktinvestitionen (FDI) und staatlichen Maßnahmen beschleunigt die Entwicklung von Hochleistungsgeräten, diagnostischen Bildgebungsgeräten, Geräten für die Roboterchirurgie, hochwertigen implantierbaren Geräten und vollständig abbaubaren kardiovaskulären Stents. Seit dem Jahr 2000 bestand Chinas Export von Medizinprodukten hauptsächlich aus Low-Tech-Medizinprodukten wie Einwegartikeln und einfachen chirurgischen und medizinischen Instrumenten. Die Exporte haben sich jedoch auf Mittel- und Hochtechnologiegeräte verlagert. Geräte wie therapeutische und diagnostische Geräte sind seit 2012 zur größten Exportkategorie geworden, mit einer außerordentlich hohen Rate an Geräteregistrierungen seither.

Neben einer Verschiebung im Wert der hergestellten Produktekategorien gibt es auch eine Veränderung in der Lieferkette. Da der Markt wächst, haben viele im Ausland ansässige Hersteller von Medizinprodukten (vor allem solche mit Hauptsitz in den USA) mehr und mehr FDIs in Cluster von Hightech-Produktionsstätten in China abgezweigt. Insbesondere gab es eine Verlagerung von Teilen ihrer Lieferketten mit geringer Wertschöpfung, wie z. B. Fertigung und Montage, zu Aktivitäten mit hoher Wertschöpfung, wie z. B. F&E, Vertrieb, Marketing und Verkauf und After-Sales-Dienstleistungen.

Neben der Sicherstellung der zunehmenden Produktionskapazität lokaler Unternehmen für Medizinprodukte wurde auch die Regierungspolitik Chinas umgesetzt, um die Innovation der im Land hergestellten Produkte zu verbessern. Eine Reihe von 5-Jahres-Plänen von 2001 bis 2016 legte eine Priorität für die inländische Produktion von Hightech-Gütern fest, darunter Medizinprodukte; dies diente auch dazu, den Export anzukurbeln. Eine der Strategien zur Unterstützung lokaler Unternehmen sind die beschleunigten behördlichen Genehmigungen für Produkte, die als innovativ gelten. Seit Einführung dieser Richtlinie verfügten chinesische Unternehmen über 90 Prozent der zugelassenen Produkte über diesen schnellen Markteintritt.

Es gibt deutliche Hinweise darauf, dass China zwar historisch gesehen eine starke Umsatzbasis im Bereich der Low-End-Medizinprodukte hatte, dass jedoch eine Marktlücke entstand, die durch eine Verschiebung der Bevölkerungsdemografie, eine Reihe von Regierungsmaßnahmen sowie die Aktivitäten ausländischer Medizintechnikunternehmen verursacht wurde, die die Kapazitäten erhöhten und die Möglichkeiten für höherwertige, anspruchsvollere Produkte erweiterten und den Markt für höherwertige Aktivitäten bereiteten. Aber wie hat all dies dem Land geholfen, sich vor der beispiellosen COVID-19-Krise im Jahr 2020 zu schützen? Welche Veränderungen gab es in dieser Zeit, in der der Gesundheitssektor im Mittelpunkt der weltweiten Reaktion auf die Pandemie stand? Ist der Wachstumszug entgleist? Wir werden diese Themen später in der Serie „Das nächste Jahrzehnt der Medizinverpackung gehört China“ tiefer ergründen.

*Da die medizinische Verpackungsindustrie stark von den Trends, der Regulierung und der Dynamik der Lieferkette beeinflusst wird, haben die folgenden Analysen zur Medizinprodukteindustrie einen direkten Einfluss auf deren Verpackung.

QUELLEN:

- https://www.statista.com/statistics/279400/health-expenditures-in-china/

- https://datacommons.org/place/country/CHN

- https://data.worldbank.org/indicator/SH.XPD.CHEX.PC.CD?locations=CN

- https://2016.export.gov/industry/health/healthcareresourceguide/eg_main_108574.asp

- Self analysis and United Nations, Department of Economic and Social Affairs, Population Division. World Population Prospects: The 2015 Revision. (Medium variant); United Nations, Department of Economic and Social Affairs, Population Division. World Population Prospects: The 2019 Revision. (Medium variant)

- https://www.eastwestbank.com/ReachFurther/en/News/Article/China-Medical-Market-A-Must-Win-Proposition

- https://www.ncbi.nlm.nih.gov/pmc/articles/PMC7160676/

- https://www.usitc.gov/publications/332/journals/china_medtech_jice_508_compliant-error.pdf

- Liu, Pearl. „China’s Market for Orthopedic Devices to See Explosive Growth“, n.d. (Zugriff am 10. Oktober 2017). http://stateofinnovation.com/chinas-market-for-orthopedic-devices-to-see-explosivegrowth.